Jak investovat

Cílem každé investice je výnos. Výnosem nejlépe ochráníte váš majetek před inflací.

Investování předchází vědomý proces stanovení cíle, kdy očekáváme, že během investičního procesu podklad bude kolísat. A proto nečiníme významné zásahy na základě růstů a poklesů, ale držíme se dlouhodobé strategie

Investor se dívá do cílové budoucnosti a proto neřeší dílčí události a ideálně je, po racionální analýze, využije ve svůj prospěch.

Průměrování ceny

Výnos stanovuje rozdíl aktuální a průměrné ceny.

Cílem je tlačit průměrnou nákupní cenu dolů, protože tím zvyšujeme konečný výnos.

Protože trh většinu času stoupá, jsou nejžádanější událostí poklesy.

Hodnota portfolia

Snížení průměrné nákupní ceny

Pravidelné vklady, prům. nákupní cena

Mimořádné vklady, prům. nákupní cena

Příklad

Kupování čokolády

Kupujete za 80 Kč.

Cena se změní na 50 Kč.

Koupíte další.

Průměrná nákupní cena za bude 65 Kč.

Když koupíte další, průměrná cena bude 60 Kč.

Potom průměrná cena bude 57,5 Kč.

Cena stoupne a chcete další. Už ale stojí 90 Kč. Nová průměrná cena bude 64 Kč.

Cena drží a chcete další. Nová průměrná cena bude 68 Kč.

A to je stále dobrá průměrná cena, protože jste kupovali ve slevě! Ceny, stejně jako trh, rostou.

Závěr

Vklady v poklesech pomáhají zvyšovat dlouhodobý výnos.

Ve slevě se předzásobte, protože kupujete kvalitní zboží za nižší cenu!

Proč chceme poklesy

Nejlepší příležitost pro nákup

Média je prezentují vždy hrozně, protože jsou placení za dosah (počet zobrazení).

My jsme placeni za výsledky, proto k nim přistupujeme odlišně.

Průměrný výskyt na trzích

7-krát do roka pokles 3 % a víc.

3-krát do roka pokles 5 % a víc.

1-krát do roka pokles o 10 % a víc.

Jednou za 2 roky pokles o 15 % a víc.

Jednou za 3 roky pokles o 20 % a víc.

Roční poklesy a růsty S&P 500

Roční poklesy a růsty Amerických korporátních dluhopisů

Příklad

Pokles je dočasné snížení ochoty nakupovat (akcie) na základě mnoha faktorů.

Uvážíme-li, že akcie nesou 8 % ročně a účty v bance 0,1 %, akcie budou velmi atraktivní.

Nakoupíme je za jakoukoliv cenu.

Pokud na účtech bude výnos 5 %, akcie budou atraktivní, ale ne tolik.

Trh je ochoten nakupovat za nižší cenu kvůli menšímu rozdílu výnosu, na který se nemusí čekat (účet v bance).

Během období nejistoty, která vzniká mnoha faktory, se lidé zbavují akcií.

Cena klesá dolů, aby byla atraktivní pro kupující (velká nabídka).

Závěr

Pokles hodnoty firmy nemusí znamenat problémy, ale sníženou ochotu ji za danou hodnotu kupovat.

Poklesy jsou jedinou možností, jak nakoupit ve slevě.

Jsou běžné a netrvají věčně.

Díky výnosu propady nebolí

Každá investice je zažívá, jen některé ho rychle zahojí.

Je důležité, si uvědomit, odkud padáme. A kam.

Různé konzervativní investice mají velké propady a neúměrně malý výnos, což odporuje názvu.

Spořící účet

Závěr

Výnosnější investice i v propadech přináší dobrý průměrný výnos.

Růstové investice volíme pro výnos, který i v propadech překonává ostatní.

Zatímco u konzervativních investic propady nechceme.

Vnímáte riziko správně?

Žádné investice nejsou bez rizika.

Ale se stejným rizikem můžeme dosahovat různých výnosů.

Riziko je taktéž nemít výnos, protože permanentní rizikem je inflace.

Jednotlivé korporátní dluhopisy výnosem nevyvažují svá rizika.

Komodity taktéž nenabízí dobrý poměr výnosu a rizika.

Většina mění výnos za zdánlivou bezpečnost na nesprávném místě. Tím se nevědomě vystaví většímu riziku, než chtějí.

Moudrý investor vždy volí nejlepší poměr mezi rizikem a výnosem.

Efektivní množina v letech 1970–2009

Závěr

Portfolio 50/50 je podobně rizikové jako 100% dluhopisové.

To znamená, že při stejné míře rizika investor dosahuje vyššího výnosu v portfoliu 50/50.

Rozptyl výnosu akcií

V krátkém čase akciový trh nabízí vysoké výnosy a ztráty. Však s větší šancí na výnos.

S přibývajícím časem kladné hodnoty značně převyšují záporné a časem záporné úplně mizí.

Více než 20 % p.a.

5 až 15 % p.a.

0 až 5 % p.a.

Záporný výnos

Závěr

Graf ukazuje rozptyl výnosu akcií v různých časových horizontech. (zdroj: Monte Carlo simulace)

Kromě jednoho roku je nevyšší šance na zhodnocení 5 - 15 % p.a.

Proč potřebujeme výnos

Ochrání majetek proti inflaci.

Protože dlouhodobě můžeme pasivně bohatnout.

Protože vyšší výnos pro stejnou cílovou sumu nevyžaduje tak vysoké vklady.

Potřebujeme dlouhodobý výnos, ne výnos štěstěny na burze, který netrvá, protože řešíme výnos na celý život a nikoliv novinový nadpis.

Investice (9,83 % p.a.)

— (6 až 9 % p.a.)

Zlato (5 % p.a.)

KŽP (4 % p.a.)

SS (3 % p.a.)

PP (2 % p.a.)

Běžný účet (1 % p.a.)

Horizont: 45 let

Závěr

Investice sice kolísá, ale neklesá pod matematických 9 % p.a.

Nalézáme málo alternativ při požadavku vysokého výnosu v dlouhém horizontu.

Ochránit majetek vůči inflaci lze jedině investováním.

Historická výkonnost ovládá rozhodování

Investoři běžně vnímají krátkou a dlouhou historii nesprávně.

I když to většina z nás popírá, v životě se řídíme hlavně emocemi, které jsou největším nepřítelem úspěchu v investování.

Myslíme si, že naše rozhodování je racionální, ale primárně ho řídí psychika.

V těžkých dobách chceme omezit ztráty.

Když se trhům začne dařit, vyčítáme si, že jsme neinvestovali více a zažíváme FOMO.

Proč je důležitá alokace

Investujete, protože požadujete, aby váš majetek rostl o určité procento ročně.

Alokace říká, kolik majetku investovat, abychom dosáhli kýženého výnosu.

A dává informaci, zda-li je představa o výnosu reálná.

Příklad

Máte 2 000 000 Kč (SS, PP, TV, běžný účet) s výnosem 1 % p.a.

A zároveň máte zainvestováno 200 000 Kč, které nesou 10 % p.a.

Jaký to má vliv?

Zanedbatelný

Celkové zhodnocení 1,8 % p.a.

Závěr

Investice má nepatrný vliv na celkový majetek.

Investujeme takovou část majetku, aby celek nesl požadovaný výnos a zároveň jsme nepodstupovali příliš velké riziko.

Nechte vydělané peníze pracovat dál.

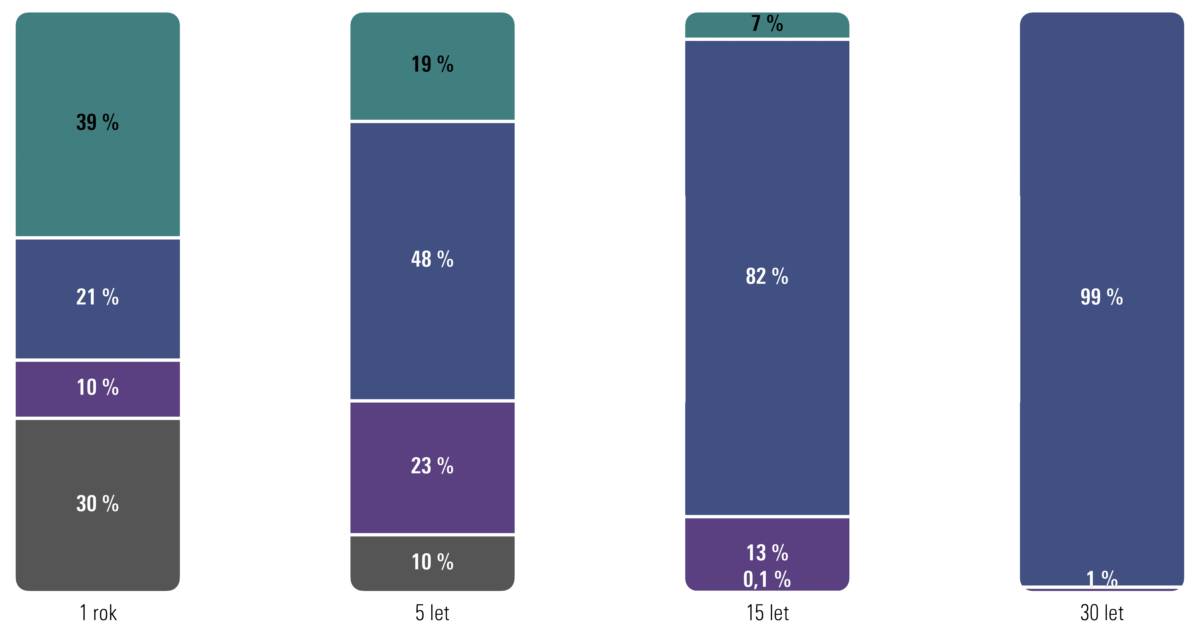

Nízký výnos = většina hodnoty investice bude vklad.

Vysoký výnos = většina hodnoty investice bude výnos.