Rozdíl

Na západě není běžná výše poplatků jako u nás, která sahá i přes 100 000 Kč. Asi protože náš národ je v tomto mladý a nechá si líbit přemrštěnou cenu. Poplatkovou strukturu lze vnímat jako cenu. A výsledek jako hodnotu. Za vysokou cenou by se měla skrývat vysoká hodnota. Proto bychom se měli zamyslet, jestli jsme spokojeni s hodnotou, kterou dostáváme. Srovnáním se dostaneme k odpovědi. V Česku není cílem bohatý klient, ale klient.

Korporace tvrdí, že klienti nechtějí výnos. Stačí být lehce nad vklad.

Míra bohatnutí národa je potom úměrná spoření a růstu mezd.

Rozdíl spočívá nejen v přístupu, ale i v používaném podkladu. Většinu investic u nás drží dvě banky a pojišťovna. Úspěch stojí na důvěře, nikoli výnosu či kvalitě. Klient se neptá, co kupuje. Tlak na prodej řešení s nejvyšší marží je enormní. Namaržované produkty nebývají při srovnání konkurenceschopné. Jejich cena se zamlčí, aby neinformovaný klient měl pocit výhodného obchodu. Zájem klienta vydělat se tedy neslučuje se zájmem banky, která pracuje pro akcionáře.

Ojeb, kam se podíváš!

95 % smluv šlo uzavřít tak, aby nebylo cílem přesjednání.

Pokud má poradce z uzavírání smluv příjem, bude vždy chtít uzavřít další.

Kolik smluv jste podepsali pro stejný účel?

Kolik bylo velice výhodných novinek?

Kolikrát bylo potřeba něco upravit?

Každý vybírá nejkvalitnější produkty.

Ale najednou se musí vyměnit.

Zase?

Princip doplňování (něco tu nehraje)

Vytváří se nové produkty, aby opravily předchozí v nekonečném cyklu oprav.

Produkty jsou dyzajnové pro brzkou výměnu jako rychloobrátkové zboží.

1. Majetek neustále roste, tak v čem je problém?

Roste díky vkladům, ne že by pasivně rostl sám.

Spoléhá se na to, že neustále přidáváte.

2. Nelíbí se vám výnos? Doplní se další produkt a ten to “vyřeší”.

Do portfolia přibude (mizerné) řešení mizerného výnosu s novou nadějí.

Celý děj se za život mnohokrát opakuje.

Nakonec máte obrovské množství fondů, produktů a účtů, že se v tom nevyznáte.

Něco nevyjde, ale to nikoho nenapadlo.

Celkový výnos si kvůli této složité struktuře nedopočítáte.

Princip spočívá v nabízení dalšího a dalšího řešení, jež parazituje na vaší důvěře a naději.

Ale nikdy nepřinese kýžený efekt.

“Cena je to, co zaplatíš. Hodnota je to, co dostaneš.”

— Warren Buffett

Jestli je cílem produktů výnos, produkty nefungují

Produktový život většiny lidí se skládá jen z nízko-výnosných smluv.

Jde o produkty s horizontem do 6-ti let. Většina je používá celý život.

Nízko-výnosové produkty

Ukázka zhodnocení krátko-horizontových produktů a investice MSCI WORD.

V krátkém horizontu se rozdíly zdají být zanedbatelné.

Například kdy jsou vyšší sazby na termínovaných vkladech a spořících účtech.

V dlouhém horizontu tyto produkty naprosto propadnou.

Mezi nízko-výnosové produkty patří všechny, které nedokáží spolehlivě překonávat inflaci.

Penzijní připojištění, stavební spoření, termínované vklady, bankovní fondy a konzervativní fondy, různé dluhopisy, konzervativní penzijní spoření…

Investice (9,83 % p.a.)

— (6 až 9 % p.a.)

Zlato (5 % p.a.)

KŽP (4 % p.a.)

SS (3 % p.a.)

PP (2 % p.a.)

Běžný účet (1 % p.a.)

Doba: 45 roků

Krátko-horizontové produkty

Ukázka přesjednávání produktu s krátkým horizontem proti investici.

Krátkodobé produkty včetně dluhopisů nemají okamžitou návaznost.

Čekáte na splacení. Na znovu zainvestování, novou emisi, na poradce.

Například otáčení stavebního spoření, dluhopisů, certifikátů, termínovaných vkladů a přesjednávání KŽP/IŽP...

Praktický výnos je vždy nižší proti slibovanému.

Chovejte se k vašemu majetku jako řádný hospodář!

Produkty jsou složité, aby vám jejich podstata zůstala skryta.

Produkt, krátký horizont

Investice, dlouhý horizont

Nevyděláte, když pořád začínáte znovu.

Rozdíly ve výnosu

Ukázka rozdílu výnosu v časových horizontech při různém zhodnocení

Nepatrný rozdíl ve výnosu znamená během let propastný rozdíl v hodnotě majetku, který s ubývající dobou jde hůře dohnat.

Výnosem chráníme váš majetek proti znehodnocení (inflaci).

Výnosem kompenzujeme inflačně ztrátové složky majetku jako bankovní a spořící účty.

Vyšší výnos pro stejnou cílovou částku vyžaduje nižší vklad.

Vklad

20-letý horizont

30-letý horizont

40-letý horizont

Ukázka potřebného času pro zdvojnásobení vkladu při různém zhodnocení

Nepatrný rozdíl ve výnosu znamená během let propastný rozdíl v potřebném času pro zdvojnásobení hodnoty investice.

Proto volíme takové investice, které nabízí ideální poměr mezi rizikem a výnosem v dlouhém horizontu, jelikož žijeme na “dlouhý horizont”.

Vklad

Doba za kterou se vklad zdvojnásobí

Produkty nikdy nebudou výnosné na delší dobu!

Celoživotně se používají, protože znovu-sjednání nese provize.

Jsou omezené velikostí vkladů, daněním, podmínkami a výnosem, který časem klesá.

Spoření a investování

Spoření

KDO

Děti: mají velmi krátkodobé nákupní cíle

PŘÍKLAD

Dospělí: doplnění rezervy, koupě v blízké době

Penzijní připojištění, spořící účet, term. vklad, polštář

CO TO NENÍ

Investiční životní pojištění, dluhopisy, realitní fond

PROČ

Tvorba rezervy pro výpadek příjmů (náklady na x měsíců)

NA JAK DLOUHO

Krátká doba

NADINFLAČNÍ VÝNOS

Ne

VÝNOS

Velice nízký

Investování

KDO

Dospělí: růst a udržení hodnoty majetku bez aktivní práce

PŘÍKLAD

Děti: investice rodičů pro zhodnocení a ochranu úspor

CO TO NENÍ

Korporátní dluhopisy, rozvojové země, realitní fond

Investice

CO TO JE

Dlouhodobé udržení hodnoty, růst a čerpání majetku

NA JAK DLOUHO

Krátké až nekonečné

NADINFLAČNÍ VÝNOS

Ano

VÝNOS

Vysoký

Majetek běžné domácnosti roste nanejvýš okolo 2 % ročně kvůli nevhodné alokaci.

To je míň než inflace (4 %)!

Máte 3 000 000 Kč (SS, PP, TV, běžný účet) s výnosem 1 % p.a.

A zároveň zainvestováno 300 000 Kč, s výnosem 10 % p.a.

Celkové zhodnocení 1,8 % p.a.

Podinflační zhodnocení

-2,2 % ročně

Váš důchod je vaše zodpovědnost

Jste v bezpečí vůči propadům a zároveň máte k dispozici dost prostředků.

Máte 700 000 Kč (na běžném účtu) s výnosem 1 % p.a.

600 000 Kč na rezervním účtu 4 % p.a.

A zároveň zainvestováno 2 000 000 Kč, které nesou 10 % p.a.

Celkové zhodnocení 7 % p.a.

Nadinflační zhodnocení

3 % ročně

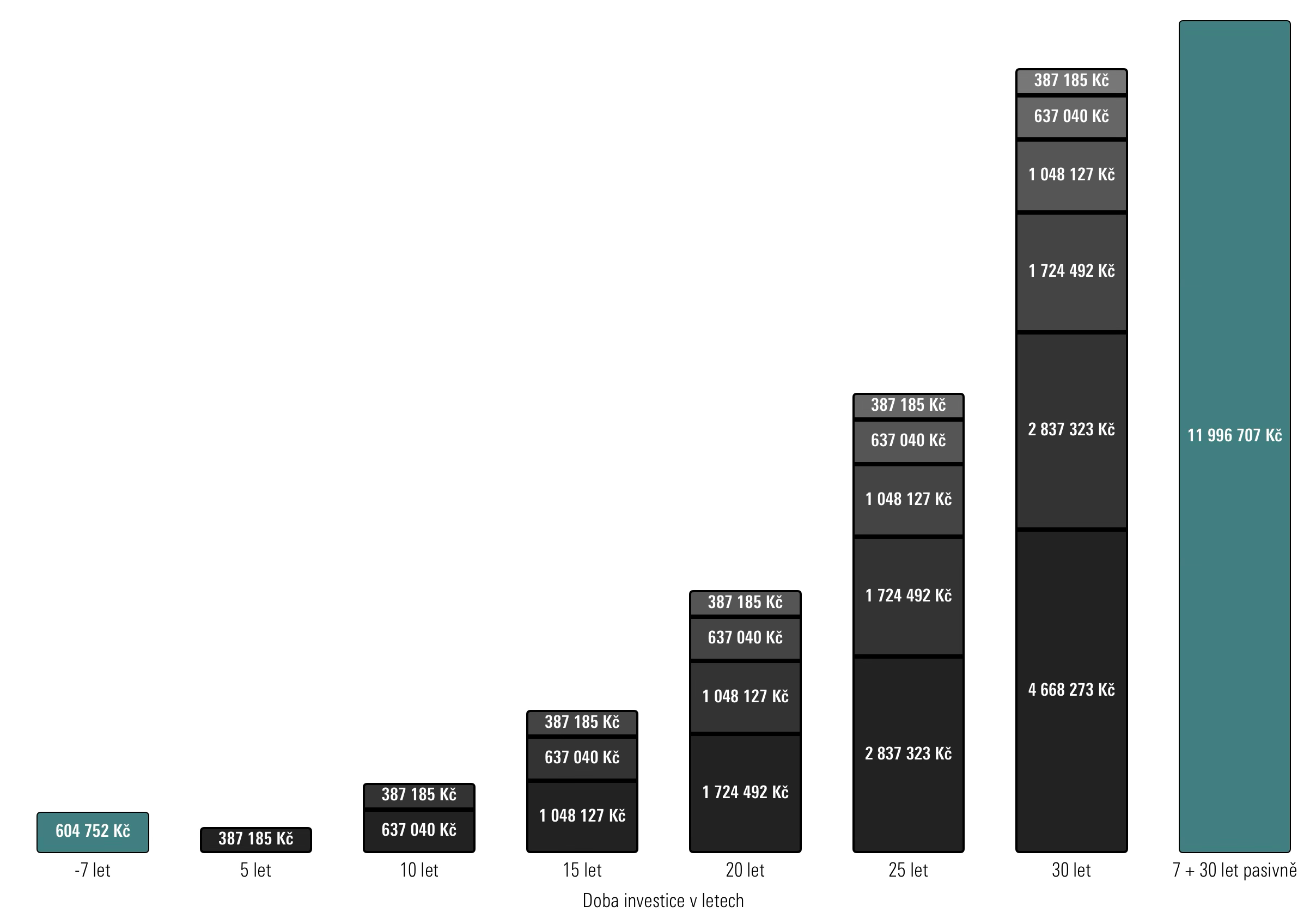

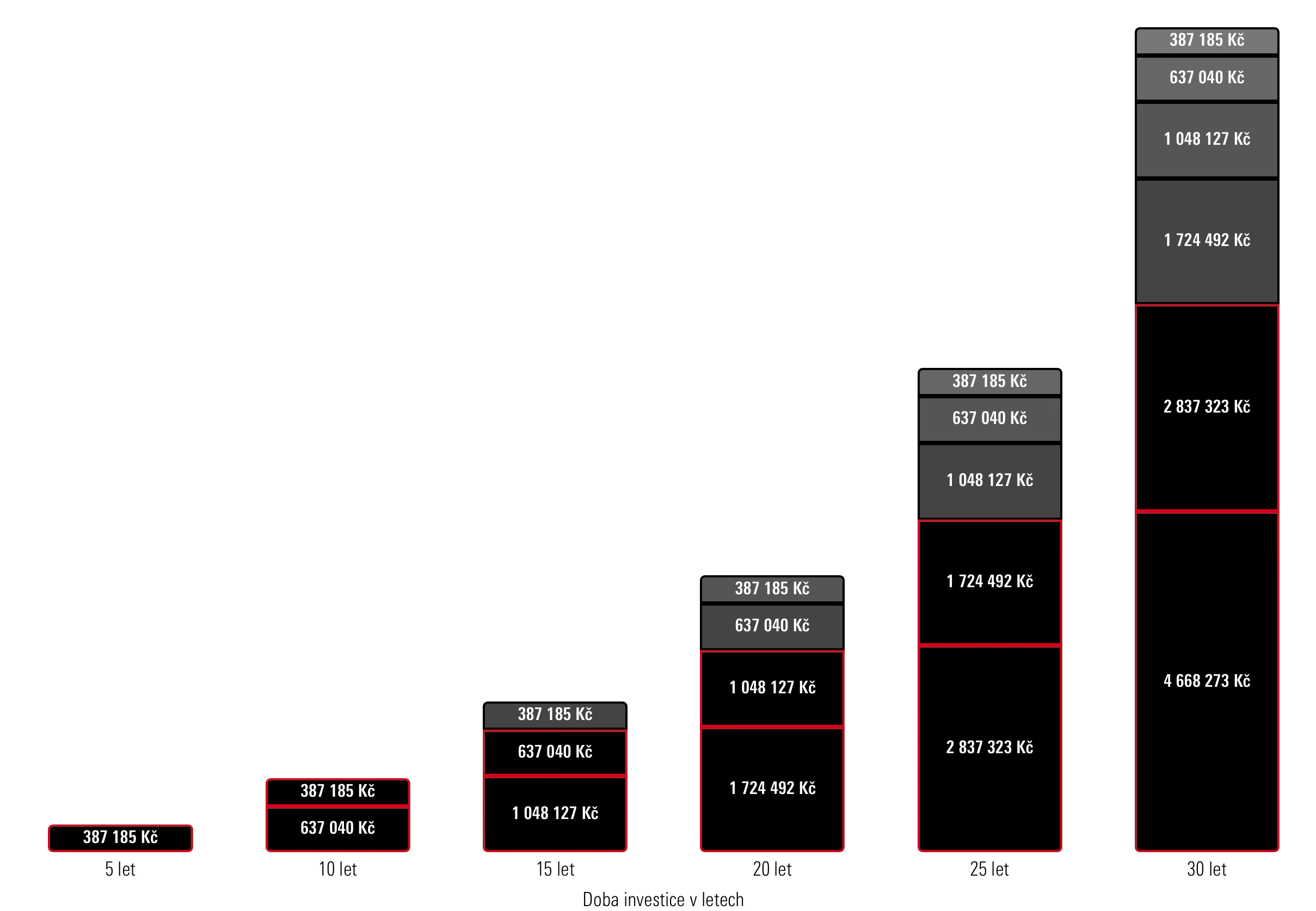

Čísla jsou stejná, výsledek jiný

Vysvětlení podílů pětiletek na výsledku 30-leté investice

Pokud začnete pravidelně investovat na 30 let a neuskutečníte poslední dvě pětiletky, budete mít o 9 % méně peněz.

Začnete-li o 10 let později, budete mít na konci o 66 % méně peněz. A to je rozdíl!

Nejdéle zainvestované peníze tvoří největší část portfolia:

První 5-letka 41,3%

Druhá 5-letka 25,1%

Třetí 5-letka 15,3%

Čtvrtá 5-letka 9,3%

Pátá 5-letka 5,6%

Šestá 5-letka 3,4%

Víte, co je cena času v investování?

Představte si, že investujete jen chvíli, přestanete a za 30 let budete mít vyšší výnos, než člověk, který investoval celých 30 let, co vy ne.

Pochopení ceny času je jediná důležitá věc z finanční gramotnosti.

Investování není vždy o množství, ale i o čase.

Příklad níže platí i pro delší horizonty.

Nechápete proč?

Vhodnou alokací přineseme nadinflační výnos celku.

Vždy je potřeba mít hotovost.

Taktéž aktivně pracovat se střednědobou rezervou v průběhu života.

Zbytek investujeme a výnosem převážíme inflačně ztrátová, ale nutná, depozita.

-

![Cena casu v investovani. Efekt casu v investovani. Kdy zacit investovat. Musim investovat celou dobu?]()

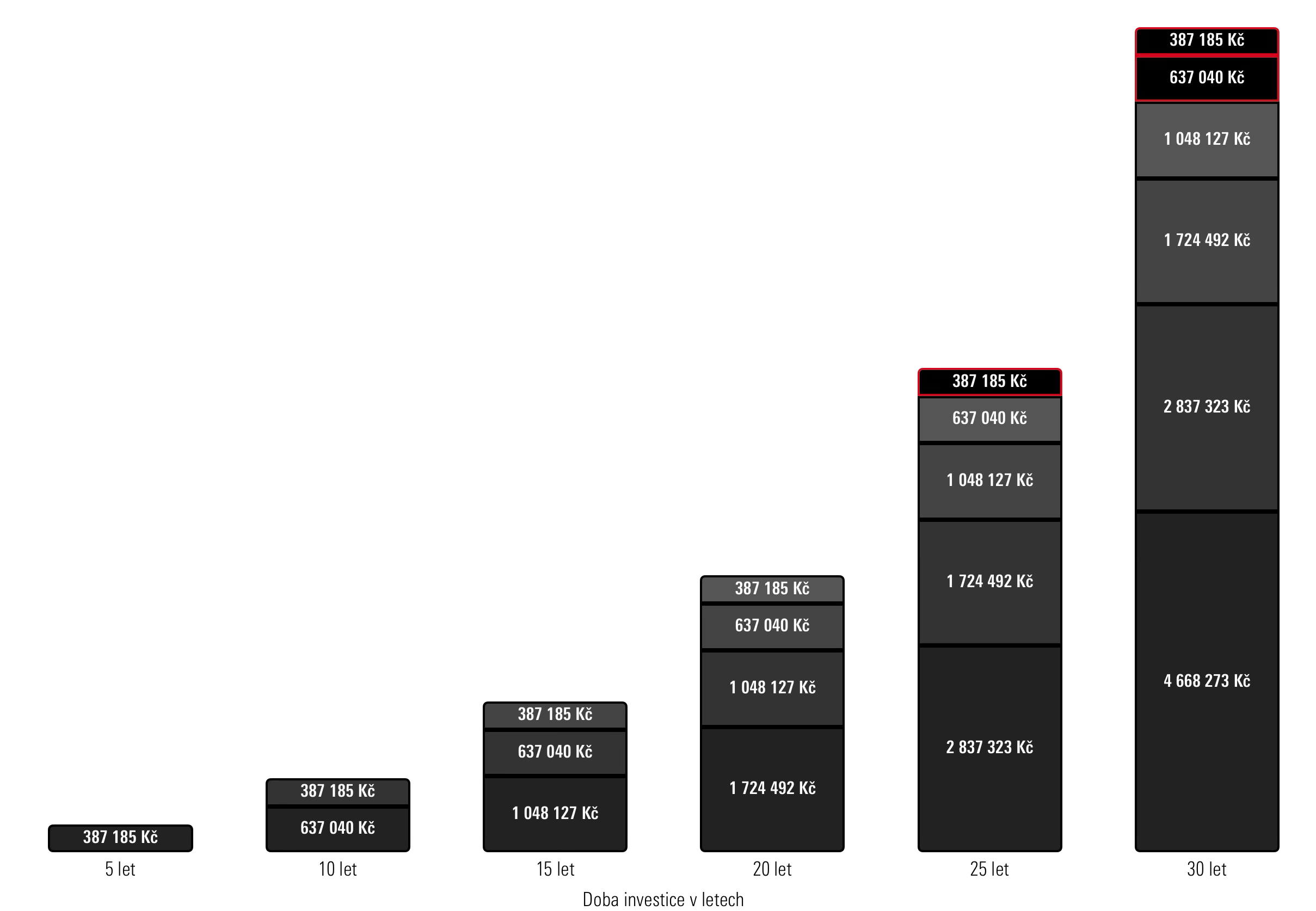

Chcete investovat jen 7 let nebo celých 30 let?

Představte si, že jste se rozhodli investovat. Po pár letech přestanete a peníze věnujete jinam (zelená).

Tehdy začne kamarád (šedá) a investuje celou dobu, co necháváte investici ležet (nepřihazujete).

Překvapivě větší investiční konto bude mít ten, kdo začal dříve a investoval v součtu mnohem méně. Investování není o velikosti vkladu, ale o čase.

Vysvětlení: Odstíny šedé znázorňují pětileté bloky investování (vklady+zhodnocení). Je vidět, že první pětiletka (nejtmavší) tvoří největší část.

První sloupec (zelená) znázorňuje investici 7 let (vklady+zhodnocení). Poslední sloupec vklady+zhodnocení prvních 7 let a zhodnocení za 30 let, co investoval kamarád pravidelně (předposlední sloupec. -

![Cena casu v investicich. Efekt casu v investicich. Kdy zacit investovat. Mam odlozit zacatek investovani? Musim investovat?]()

Začnu o 10 let později (přijdu o 67 %)

Ač je to v praxi těžko představitelné, toto rozhodnutí má často největší (negativní) dopad.

V investicích funguje faktor času víc než kdekoliv jinde.

Uvážíme-li praktické faktory jako volatilitu a propady, začít co nejdřív, je v praxi ještě důležitější.

-

![Efekt casu v investicich. Pasivni investovani. Kdy zacit investovat. Musim investovat celou dobu?]()

Vynechám posledních 10 let (a přijdu o 9 % = nemusím investovat pořád)

Poslední roky v investování nejsou moc důležité, protože mají nejmenší vliv na dlouhodobý výsledek investice.

Tímto vyvracíme mýt, že je potřeba investovat celou dobu.

Je potřeba investovat včas, tedy využít efekt času.Pokud vytváříme portfolio pro nekonečnou rentu, je vhodné investovat celý čas.

“Za to, co po sobě zanecháte, nesete plnou

zodpovědnost, protože je to váš život,

který se stane odkazem pro vaše potomky.”

— Složil Consulting

-

1,8 % p.a.

-

2,5 % p.a.

-

3,1 % p.a.

-

3,6 % p.a.

-

4 % p.a.

Počítejte,

jaký bude výnos (% p.a.)?

“Do problémů vás nepřivede to, co neznáte.

Je to to, o čem jste hluboce přesvědčeni,

ale pak je to jinak.”

— Mark Twain