Realitní fondy

Skutečná data odkryjí prodejní nepravdy prodejců realitních fondů.

Výběr argumentů. Nechybí v tom pravda?

“Je to nejkonzervativnější a nejjistější zhodnocení co znám.”

“Je to garantovaný a pojištěný.”

“Nemovitosti, to je jistý! Dejte tam všechno”.

Ceny rezidenčních nemovitostí ve vybraných zemí

Nominálně rostou, v reálných hodnotách tolik ne.

Velký rozdíl zaznamenáváme mezi nominální a reálnou hodnotou rezidenčního bydlení.

Český trh

Je malý s velmi krátkou historií.

Ceny nemovitosti v zahraničí měly dlouhé doby růstů a poklesů.

Proti portfoliu velmi malá diverzifikace.

Vysoké jedinečné riziko.

Vysoké regionální riziko.

Nemovitosti v ČR zatím nezažily těžké doby.

Těžko odhadovat, jak se trh zachová, až přijde pokles.

Závěr

Nemovitosti jsou další složkou majetku. Nic víc.

Fámy, které mluví o čistém zhodnocení 10 %+ p.a. nemůžou platit ploště, jsou vymyšlená, nebo “to prostě vyšlo”.

Ale domy se nekupují na pár let, ale na desetiletí. Jinak mluvíme o spekulování.

Ceny nemovitostí většinou pokryjí inflaci.

Po započtení nákladů na rekonstrukce a správu nelze mluvit o velkém růstu majetku.

O růstu a výhodné “investici” lze mluvit jen v krátkém horizontu, protože jiné třídy lépe plní tuto úlohu.

Nesou vysoké jedinečné riziko.

Mají vysokou cenovou volatilitu.

A mnohdy omezenou likviditu.

Realitní fondy u nás

Růst fondů tvoří:

Účetní přecenění

Nájem

Hotovostní operace

Práce s úvěry

Žádný fond nám neposkytl, kolik výnosu tvoří jaká složka.

Proti výnosu ještě figuruje splátka úvěrů.

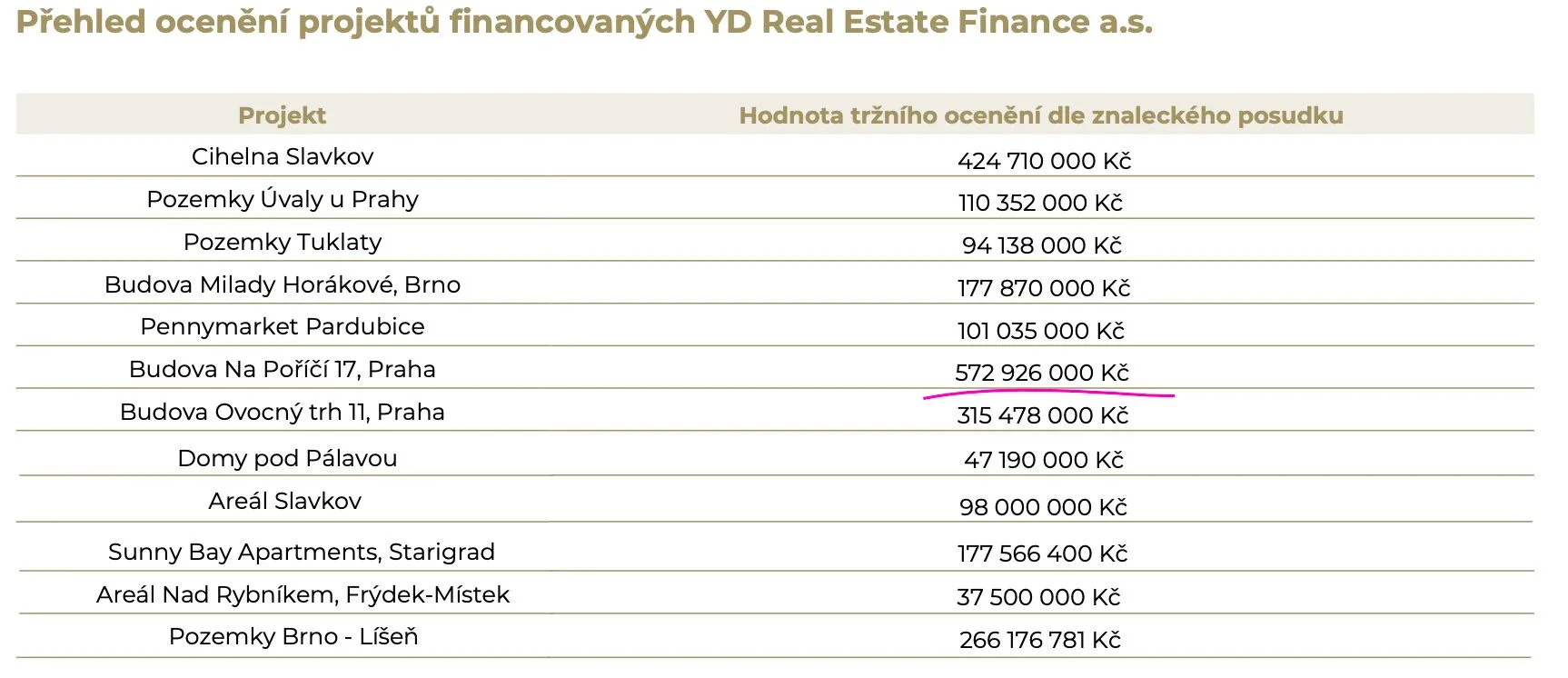

Smetiště nemovitostí po větších fondech.

Hodnota vykazovaná YD vůči investorům: 572 926 000 Kč

Odhadní cena: 276 540 000 Kč

Zdroj: z internetu

Závěr

Fondy vnímáme spíše spekulativně, protože jsou ovládány malou skupinou zodpovídající se různým zájmovým skupinám.

V praxi nakupují nemovitosti za cizí peníze za nejasných podmínek s nejasným cílem, kde lze polemizovat o střetu zájmu.

Staré a nehospodárné nemovitosti nebudou mít v budoucnu vysokou prodejní cenu.

Problém vidíme v rozdílu tržní hodnoty proti účetní.

Fondy ukazují účetní. Tržní hodnota je známa při prodeji. Rozdíl může překvapit.

Proto se nemovitosti zdají cenově stabilní, ale ve skutečnosti jsou velice volatilní. Záleží na tom, jak často zjišťujeme ověřujeme tržní cenu.

Realitní fondy jsou kategorií speciálních fondů

Která investuje alespoň 51 % do nemovitostí.

Fondy drží průměrně 61 % nemovitostí.

Realitní fondy v zahraničí

REITs

Real Estate Investment Trust

Generují příjem nájmem a prodejem nemovitostí.

Mají zákonnou povinnost vyplácet nejméně 90 % příjmu ve formě dividend.

Používáme jako vedlejší stabilizační složku akciových portfolií.

Výhody

Světová diverzifikace desítek tisíc nemovitostí.

Tisíce nájemníků.

Mnoho odvětví.

Mnoho měst.

Mnoho regionů.

Mnoho zemí.

Opravdový odraz tržních cen.

S&P US Real Estate Sector, nominálně 7,39 % p.a.

FTSE EPRA Nareit Developed Europe, nominálně 5,08 % p.a.

Zajímavost

170 000 000 Amerických domácností investuje do REIT.

To je přibližně 50 % Amerických domácností.

Závěr

Srovnání realitního fondu a REITu

Český realitní fond účetně přeceňuje nižší desítky nemovitostí a dokud nedojde na jejich prodej, nevíme jakou hodnotu doopravdy mají.

Než se to stane, fond maximálně na 2 roky uzavře odkupy. A možná potom nebude muset ani prodávat.

Realitní fond lze vtipně přirovnat ke kryptoměnám, u kterých lze těžko říct, jakou mají opravdovou hodnotu. U REIT víme velmi přesně, jakou mají hodnotu. U realitního fondu ne.

REIT vlastní vyšší desítky tisíc metrů čtverečních nemovitostí po celém světě a tím se vyhýbá střetu zájmů. Obrovským počtem jednotlivých nemovitostí, co vlastní firmy ve fondu, nemusí řešit problémy, co řeší tuzemské realitní fondy.

“Srovnání je smrt radosti.”

— Mark Twain