Nekonečná renta

Čerpání během poklesů nejvíce ohrožuje životaschopnost portfolia. Chcete čerpat 8 let, 30 let a nebo věčně a tím zanechat odkaz pro vaše potomky?

Běžná portfolia se pro tuto úlohu nestaví. Jejich úkolem je prodej, nikoliv funkce. Úpravy mají vždy svou cenu a jsou důkazem neschopnosti. Klademe důraz na strategickou alokaci a výběr krizově udržitelného (odolného) řešení, protože toto a nic jiného rozhoduje o výsledku.

Běžně známé fondy zanikají, jsou slučovány a upravovány, což ovlivňuje celek. Investiční principy se po dvě staletí nezměnily.

Potkáváme pseudoinvestory, kteří radí a pravidlům nerozumí či je nerespektují. S nízkými znalostmi přichází vysoká důvěra ve vlastní závěry. A princip posuzování rozhodnutí dle výsledku, který je dílem náhody, nikoli dovedností.

Největším nebezpečím pro majetek vždy byla koncentrace. Je nebezpečné ho držet pouze na jednom kontinentu, regionu, zemi, či sektoru. Pro ochranu je nutné diverzifikovat do různých aktiv, měn, regionů, sektorů a myslet dopředu.

Úspěšné investování, které má fungovat celý život, nesmí být založeno na štěstí a náhodě. Musí stát na systematickém přístupu, který je využíván jak v dobrých, tak ve zlých časech a nikdy není zavrhnut jen proto, že se něco aktuálně populárního neshoduje s dlouhodobou strategií.

Nekonečná renta

Je způsob uvažování, jež se stane součastí vašeho odkazu pro potomky

Není to tak jednoduché, jak vám slibovali. Matematika s praxí jsou neúprosné.

Vybudovat majetek je jedna věc.

Aby obstál v čase, je věc druhá.

Růstová portfolia se hlubokými poklesy přes vysoký výnos postupně vyčerpají.

Spekulativní portfolia v selžou ještě dřív.

Dluhopisová neunesou inflaci a čerpání zároveň.

Koncentrovaná portfolia nikdy v čase neobstála.

Jen pečlivě diverzifikovaná portfolia takový úkol zvládnou.

Diverzifikace není prázdné slovo, ale nutnost

Cílem není maximalizace zisku, ale maximalizace zdravého chodu po celou dobu minimalizací narušení stability portfolia.

Platí pro fázi akumulace, taktéž pro fázi čerpání.

Fáze čerpání bývá delší a náročnější než akumulace.

Délka lidského života dává dost času se zmýlit a ještě víc času si rozhodnutí vyčítat.

Většina selže, protože nediverzifikuje vůbec, špatně, nebo málo, ač si myslí, že dost.

Nestačí se řádit aktuálními trendy, protože ze své podstaty se mění a nefungují.

Nestačí rady z videí, protože jejich autoři nakupují jen proto, že nakupují ostatní.

Vždy konkrétně a nikdy obecně.

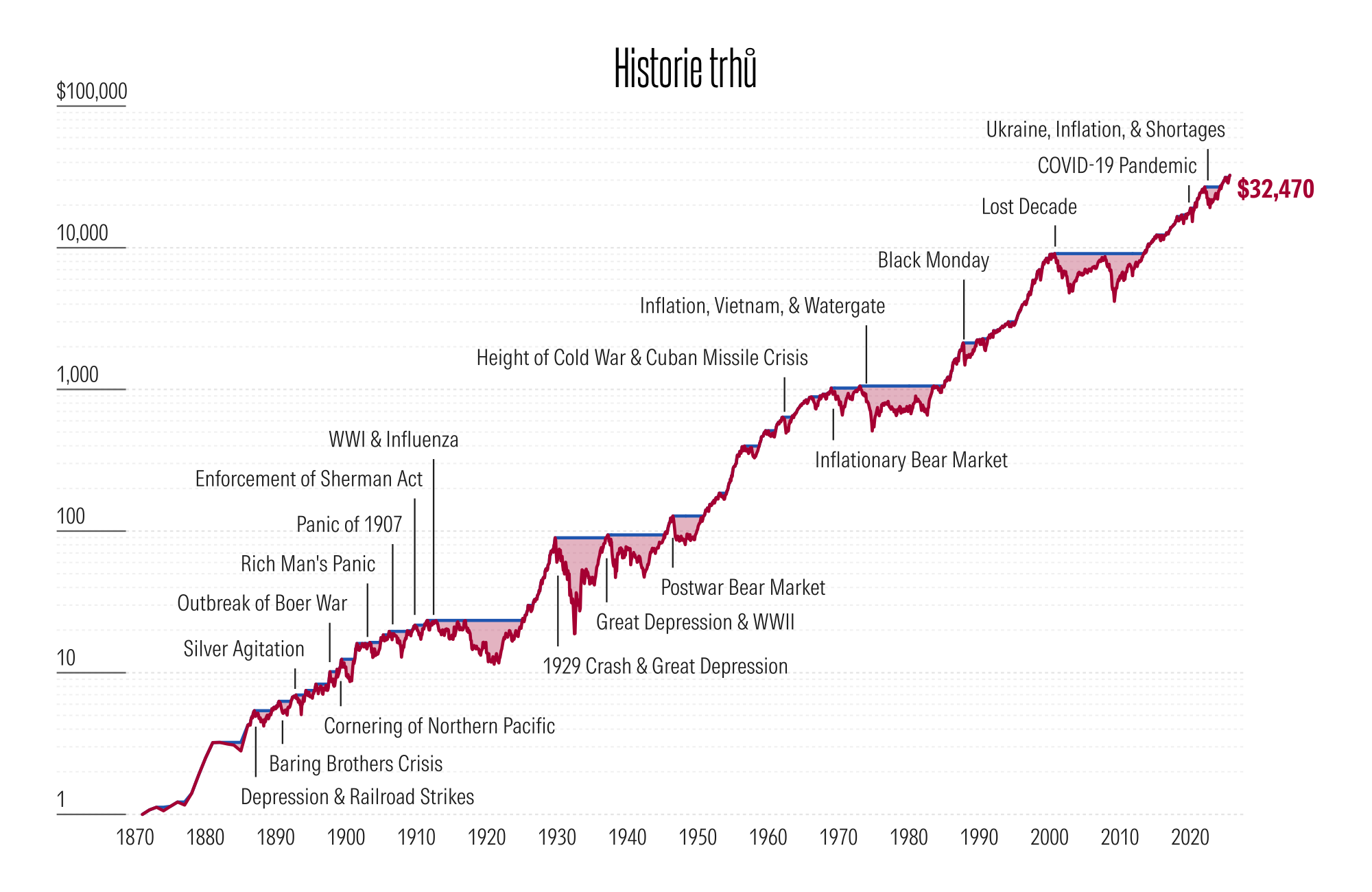

Od dvacátého století svět zažil 54 hyperinflací, 20 recesí, přes 200 státních bankrotů, 2 globální finanční krize, 12 medvědích trhů, 2 světové války, 12 globálních pandemií a mnoho krizí.

Největším rizikem pro majetek byla ve všech dobách koncentrace. Proto diverzifikujeme.

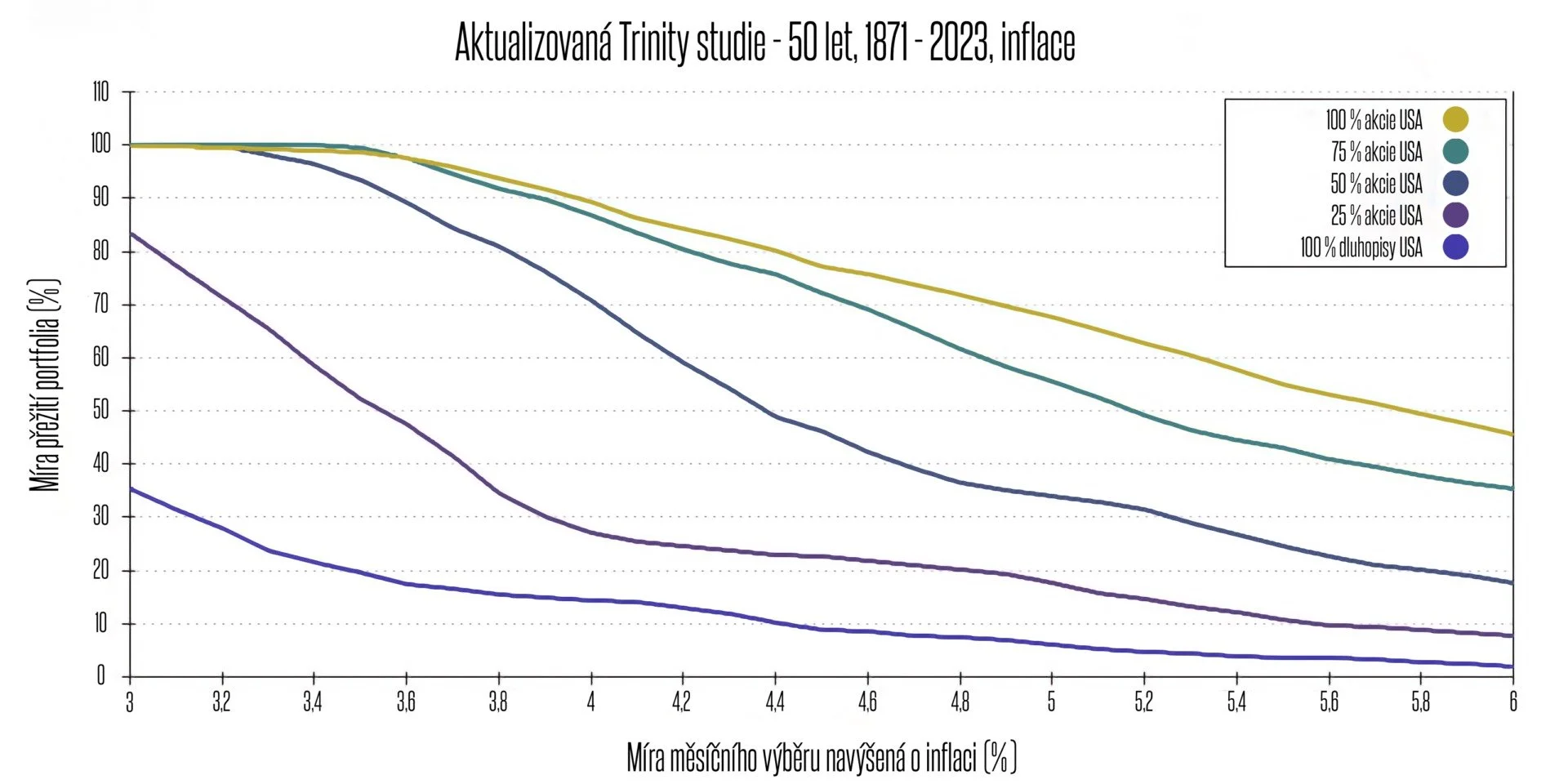

Graf ukazuje míru přežití/nevyčerpání portfolia (osa y) při výběru majetku navyšovaném o inflaci (osa x).

Pravidlo výběru 4 % ročně je nefunkční opakovaný mýt, když budeme navyšovat výběr o inflaci.

Chcete-li úspěšně čerpat rentu,

potřebujete uspět ve více než v 90 % případů.

Čerpat z portfolia s poloviční šancí na úspěch, je hazard!

Budete hazardovat s vaší rentou,

nebo se poradíte s odborníky?

Historické grafy přináší iluzi jistoty opakování

Život zahrnuje alespoň dva až tři dlouhé propady.

V akumulační fázi přikupujeme,

takže propady jsou žádoucí.V rentiérské fázi mají opačný efekt.

Proto tvoříme individuální vyrovnaná portfolia připravená dopředu, jelikož každý začíná v jiný čas.

Podívejte se na graf s cílem čerpat, ne investovat

Období propadů s inflací mají devastační efekt v dlouhém horizontu.

Většinu portfolií jeden takový propad nenávratně vyčerpá.

V rentiérské fázi primárně čerpáme a nedokážeme efektivně využít propadů.

Nevybíráme si přesně, kdy se staneme rentiéry, odejdeme důchodu a skončíme v práci. Ani co se stane na trzích s ohledem na naši životní situaci.

Tržní období jsou tak dlouhá, že se jim nevyhneme a nic s tím neuděláme. Můžeme se ale připravit.

Graf ukazuje historický reálný výnos akciového trhu USA.

Můžeme najít 10-ti i 20-ti letá období poklesů.

Přílišné sebevědomí mnoha “investorů”

Proč ztrácet čas rozlišováním mezi dobrými a špatnými tituly, když stoupá všechno?

Většina si myslí, že investování rozumí, jelikož mají výnosy, když trh stoupá.

Což není dovednost.

Neumí činit samostatná rozhodnutí.

Proto investují, když investují ostatní.

Schovají se v davu.

Rozhodují se na základě růstu cen.

Kupují, když cena roste, protože roste.

Investování je dostatečně dlouhý proces, který oddělí zrna od plev.

Ve skutečnosti většina investorů vůbec neví, co dělat. A dělají něco jen proto, že to dělají druzí.

Tato strategie časem přestane fungovat a pro mnohé dopadne špatně.

Výzkumy ukázaly, že z dlouhodobého hlediska tituly s nižší valuací přináší v dlouhém horizontu vyšší výnosy.

Nekupujeme akcie pro krátkodobý úspěch, ale díváme se za hranice aktuální doby pro jejich dlouhodobý užitek.

Investování a tvorba renty je proces trvající léta až desetiletí.

Lze z něj čerpat na věky, když bude vycházet ze strukturované činnosti a disciplíny.

Je to opak impulzivního přejetí prstem po displeji telefonu po vzoru davu jako copy trader, social trading, clone trading a copy pie.

Rozdíl akumulační a čerpací fáze

Kdy jsou propady dobré

V akumulační fázi poskytují objektivně výhodné příležitosti pro nákup.

Kdy jsou propady špatné

Během čerpání na portfolio působí, jako bychom čerpali násobně větší částku.

Když portfolio klesne o 50 %, musí vzrůst o 100 %, aby bylo na původní hodnotě.

Když z něj budete čerpat, musí vzrůst ještě více, protože stoupá z ponížení částky o výběr.

Čerpání z tohoto portfolia je otázkou let.

Nekvalitní portfolio přináší jistotu selhání

Nejdůležitější věci vyžadují největší pozornost.

Rentiérská fáze trvá nejdéle a je vrcholem dlouhé cesty, ale bohužel se jí zabývá málokdo.

Nedostatečná příprava = špatný výsledek.

Oprostěte se od myšlenek, že vše bude fungovat stejně. Nebude.

Řešíte věci stylem “ono to nějak dopadne”? Dopadne. Ale na nulu. Jinak by úspěšní byli všichni.

Využijte naše dovednosti, abyste uspěli.

Spoléhat na (smíšené) podílové fondy?

Klient je jen pasažér.

Management řídí fond pro všechny cíle najednou.

Tedy na nikoho nemá individuálně čas.

Klienti si přeji růst majetku v akumulační fázi a následně jej zdárně čerpat v rentiérské.

Portfolio management toho není schopen.

Bankovní fond funguje vždy pro banku a ne pro životní fázi klienta. A to je podstatný rozdíl.

Bankovní fondy mají větší přítoky než odtoky kapitálu

Když fond bude mít větší odliv než přítok kapitálu, nebude pracovat optimálně.

Proto si nemyslíme, že jsou primárně stvořeny pro dlouhodobou výplatu.

Důvěra v jednotlivé fondy se stává spekulací, protože cíl klienta je odlišný od tvůrce fondu.

Spoléhat se na penzijní fondy?

Fondy nedokáží zdárně sloužit pro dlouhé čerpání renty, protože se rychle vyčerpají z důvodu přílišné volatility, nízkého výnosu a změn investiční strategie.

Nevíme, co je účelem fondů, protože nedokáží majetek dostatečně efektivně vybudovat a zároveň hlubokými propady jej nechrání během čerpání.

Management mění strategie v mnoha fondech v závislosti na historii.

Berme v potaz, že nejde o studenty vysokých škol, ale vysoce vzdělané jedince, kteří mají na svědomí vysoké stovky miliard běžných lidí, kterými jsou taktéž placeni.

Přejeme si, aby výsledky jejich práce tomu odpovídaly, protože rozpočet a nástroje, které mají, tomu neodpovídají.

Očekávání tedy zůstává pouhým přáním (spekulací).

Je dobrá šance na úspěch 50 nebo 80 %?

Jakou chcete šanci, kdyby se jednalo o důležitou operaci?

Než řeknete číslo, představte si, že takovou operaci podstupujete měsíčně do konce života.

Bezpečnost

Většina portfolií se vyčerpá během prvních 20 let.

My jsme tu od toho, aby to nebyl váš případ.

Stabilita

Nepodléháme emocím a zdánlivě výhodným příležitostem.

Maximalizujeme šanci na úspěch v dlouhém horizontu.

Svoboda

Způsob čerpání a volba předání je na vás.

Cílem je bezstarostnost a svoboda.

Portfolio z akcií

USA: 83% šance na úspěch.

Evropa: 68% šance na úspěch.

Rozvíjející se trhy: 43 % šance na úspěch.

Portfolio z nemovitostí

Správa fyzických nemovitostí značně snižují míru svobody.

Vyžadují čas, opravy a daní se. Máte jich dost?

Portfolio z hotovosti

Dává nulovou šanci, že portfolio vydrží 50 let.

Výnos se daní 15 %, nikdy nepřekoná inflaci

Portfolio z dluhopisů

Dává 25% šanci na úspěch (světové dluhopisy).

Výnos se daní 15 %.

Portfolio ze zlata

Dává 40% šanci, že portfolio vydrží 50 let.

Zlato má velice dlouhé poklesy a krátkou historii. Vsadíte na štěstí?

Portfolio z komodit

Nevydrží. Velice nepraktické.

Dává méně než procentní šanci, že portfolio vydrží 50 let.

Portfolio z kryptoměn

Pro svoji volatilitu a absenci historie nevhodné.

Nelze brát vážně.

“Srovnání je smrt radosti.”

— Mark Twain

Napište, zavoláme si

“Přidal jsem tam další milion, aby se manželka nedozvěděla, že jsme ve ztrátě. Do dnes to neví.”

— Ojebaný klient